02 Agustus 2020

Pemerintah Kota melalui Badan Pengelolaan Keuangan dan Aset Daerah (BPKAD) Kota Pelanbaru telah melaksanakan penandatanganan Berita Acara Rekonsiliasi (BAR) atas penyetoran pajak-pajak pusat yang dipungut dan disetor ke Rekening Kas Umum Negara (RKUN) periode semester I tahun 2020.

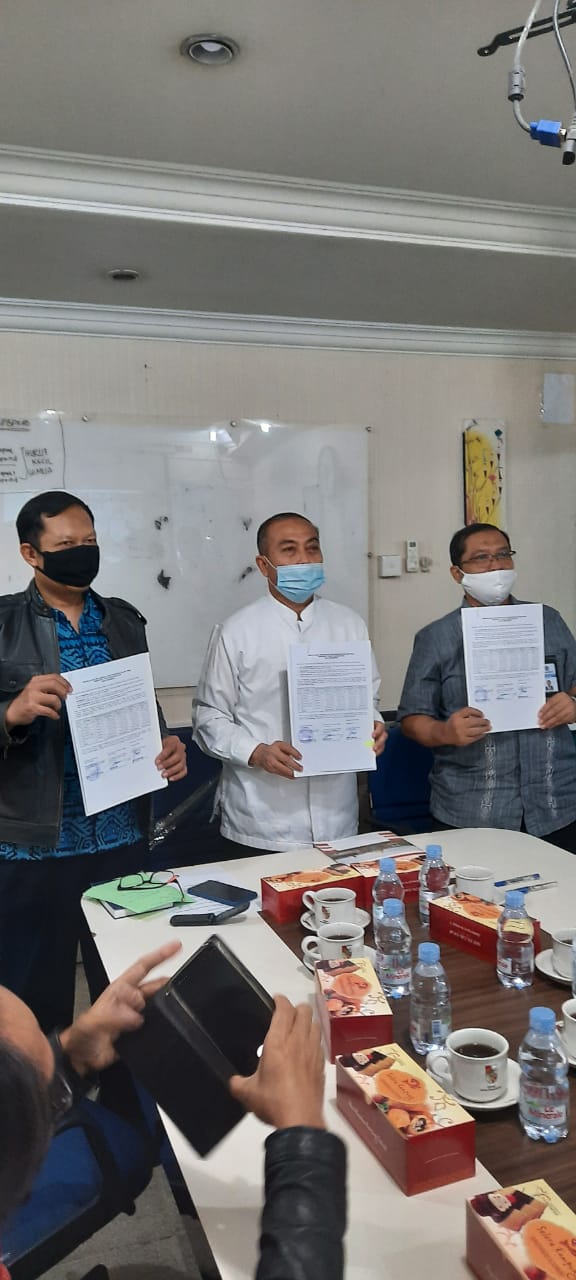

Penandatanganan BAR berlangsung di aula BPKAD Jalan Jenderal Sudirman dilakukan oleh Kepala BPKAD Kota Pekanbaru Drs. H. Syoffaizal, M.Si bersama Kepala Kantor Pelayanan Perbendaharaan Negara (KPPN) Pekanbaru Khairil Indra dan Kepala Kantor Pelayanan Pajak (KPP) Pratama Tampan Sony Sujati, Jumat 24 Juli 2020.

Kegiatan ini sendiri dilaksanakan sebagai tindak lanjut dari PMK Menteri Keuangan Nomir 139/PMK.07/2019 tentang Pengelolaan Dana Bagi Hasil, Dana Alokasi Umum, dan Dana Otonomi Khusus tanggal 7 Oktober 2019.

BAR tersebut juga merupakan hasil verifikasi antara Pemko Pekanbaru, KPPN Pekanbaru dan KPP Pratama Tampan baik kesesuaian jumlah pajak yang disetor dengan jumlah pajak yang dipotong/dipungut maupun kesesuaian jumlah pajak yang telah disetor ke Rekening Kas Negara dengan jumlah pajak yang menjadi kewajiban Bendahara Umum Daerah (BUD).

Rekonsiliasi yang dilakukan oleh KPPN dalam rangka memastikan penyetoran pajak pusat yang telah dipungut/dipotong oleh BUD/Kuasa BUD telah diterima di Kas Negara. Kewenangan dan tanggung jawab KPPN, melakukan konfirmasi jumlah pajak yang telah disetorkan ke Kas Negara berdasarkan NTPN yang disampaikan oleh Pemda.

Kegiatan rekonsiliasi dilaksanakan tepat waktu sebelum batas akhir yaitu 24 Juli 2020. Hal itu dapat terlaksana karena adanya kerja sama dan kinerja yang baik antara KPPN Pekanbaru, KPP Pratama Tampan dengan Pemko Pekanbaru.

Kepala KPPN Pekanbaru, Khairil Indra mengatakan bahwa dalam proses pra rekonsiliasi pajak bersama dengan Pemko dan KPP, telah dilakukan upaya untuk merekonsiliasi informasi pajak khususnya berdasarkan NTPN.

“Proses tersebut tidak selamanya menghasilkan data yang sama, terhadap perbedaan data yang ditemukan agar dibuat penjelasan atas perbedaan tersebut,” ujarnya.

“Proses tersebut tidak selamanya menghasilkan data yang sama, terhadap perbedaan data yang ditemukan agar dibuat penjelasan atas perbedaan tersebut,” ujarnya.

Khairil Indra berharap komunikasi dan sinergi yang baik antara KPPN, KPP Pratama Tampan dan Pemerintah Kota Pekanbaru terus ditingkatkan seiring pentingnya BAR ini sebagai salah satu syarat penyaluran Dana Bagi hasil (DBH) pajak bagi daerah.

Sebagai wakil Pemerintah Daerah, BPKAD Kota Pekanbaru berkewajiban menyiapkan data dan Bukti Penerimaan Negara (BPN) sesuai dengan kertas kerja rekonsiliasi selama masa periode Januari sampai dengan Juni 2020.

Selanjutnya KPP Pratama Tampan menggunakan data kertas kerja dari BKAD Pekanbaru untuk menguji materi rill perpajakan atau besaran nominal belanja dengan besaran pajak yang disetorkan ke kas Negara. Kemudian pihak KPPN akan memverifikasi BPN yang tertuang dalam kertas kerja tersebut dalam aplikasi OMSPAN.

Acara penandatanganan BAR yang juga dihadiri oleh beberapa pejabat/pegawai dilaksanakan dengan tetap memperhatikan protokol kesehatan, antar peserta acara menerapkan phisycal distancing, setiap peserta menggunakan masker serta tidak lupa mencuci tangan sebelum dan sesudah acara.

Sebagaimana diketahui, Berita Acara Rekonsiliasi atas Penyetoran Pajak-Pajak Pusat yang Dipungut/Disetor ke Rekening Kas Umum Negara (RKUN) atas belanja yang berasal dari Anggaran Pendapatan dan Belanja Daerah (APBD) sebagai syarat salur Dana Bagi Hasil (DBH) Pajak Penghasilan (PPh) dan Pajak Bumi dan Bangunan (PBB) atas PPh Pasal 21, PPh Wajib Pajak Orang Pribadi Dalam Negeri (WPODN), dan PBB Perkebunan, Perhutanan, dan Pertambangan (P3).

Kemudian, Berita Acara Rekonsiliasi sebagaimana diatur dalam Peraturan Menteri Keuangan (PMK) Nomor 139/PMK.07/2019 merupakan syarat penyaluran DBH PPh dan PBB P3 untuk Triwulan I dan Triwulan III TA berjalan dengan tahapan sebagai yakni Syarat penyaluran triwulan I adalah Berita Acara Rekonsiliasi penyetoran pajak pajak pusat semester II TA sebelumnya yang dipungut/disetor pada periode Juli sampai dengan Desember sebelumnya. Selanjutnya, Syarat penyaluran triwulan III adalah Berita Acara Rekonsiliasi penyetoran pajak pajak pusat semester I TA berjalan yang dipungut/disetor pada periode Januari sampai dengan Juni TA berjalan.

Proses penyampaian Berita Acara Rekonsiliasi atas Penyetoran Pajak-Pajak Pusat yang Dipungut/Disetor ke RKUN atas belanja yang berasal dari APBD semester II TA 2019 telah dilaksanakan dan DBH Pajak (PPh Pasal 21, PPh WPODN, dan PBB P3) untuk Triwulan I TA 2020 telah disalurkan bagi pemerintah daerah yang sudah menyampaikan laporan tersebut kepada DJPK.

Dalam hal pemerintah daerah terlambat menyampaikan laporan Berita Acara Rekonsiliasi Pajak Semester II TA 2019 sebagai syarat penyaluran DBH Pajak Triwulan I, maka DBH Pajak (PPh Pasal 21, PPh WPODN, dan PBB-P3) akan disalurkan pada periode berikutnya sesuai dengan peraturan yang berlaku dalam dalam PMK Nomor 139/PMK.07/2019.

Sesuai dengan ketentuan pasal 27 ayat (8) PMK 35/PMK.07/2020 tentang Pengelolaan Transfer ke Daerah dan Dana Desa Tahun Anggaran 2020 dalam Rangka Penanganan Pandemi Corona Virus Disease 2019 (Covid-19) dan/atau Menghadapi Ancaman yang Membahayakan Perekonomian Nasional, diberikan relaksasi bagi daerah yang masih dalam kondisi tanggap darurat COVID-19 dalam pelaksanaan rekonsiliasi atas penyetoran pajak antara Pemerintah Daerah, Kantor Pelayanan Pajak (KPP), dan Kantor Pelayanan Perbendaharaan Negara (KPPN) dalam rangka penetapan Berita Acara Rekonsiliasi sebagai syarat penyaluran DBH Pajak untuk tetap dilaksanakan sampai dengan ditetapkannya kondis aman pandemi COVID-19 dari pemerintah daerah setempat, dengan menggunakan media sarana elektronik dan/atau memanfaatkan jasa layanan pengiriman barang/ekspedisi dalam dan/atau luar jaringan.

Selanjutnya, dalam rangka melaksanakan relaksasi tersebut, kepada pemerintah daerah agar dapat terlebih dahulu menyampaikan Surat Permohonan pelaksanaan rekonsiliasi melalui media daring atau media sarana elektronik lainya, dan penyampaian dokumen sumber untuk melaksanakan rekonsiliasi (DTH, RTH, NTPN dan Kertas Kerja Rekonsiliasi Penyetoran Pajak-Pajak Pusat) kepada KPP dan KPPN setempat dengan tembusan kepada DJPK. Dokumen tersebut akan digunakan sebagai bahan telaah dan verifikasi oleh KPP dan KPPN untuk memudahkan proses rekonsiliasi tersebut.

Selanjutnya, Laporan pencegahan dan/atau penanganan Covid-19 menjadi syarat tambahan dalam penyaluran DBH PPh dan PBB Triwulan II dan Triwulan III. Dalam hal ini untuk penyaluran DBH PPh dan DBH PBB Triwulan III, di samping daerah menyampaikan laporan Berita Acara Rekonsiliasi atas Penyetoran Pajak-Pajak Pusat yang Dipungut/Disetor ke RKUN juga diwajibkan menyampaikan laporan pencegahan dan/atau penanganan Covid-19.

Selanjutnya, bagi daerah yang tidak mengalami dampak dari pandemi Covid-19, proses rekonsiliasi tetap dilaksanakan sesuai dengan ketentuan yang berlaku dalam PMK No.139/PMK.07/2019 yaitu paling lambat minggu ketiga bulan Juli yaitu tanggal 24 Juli 2020 untuk realisasi penyetoran pajak pusat semester I TA 2020.

Bagi pemerintah daerah yang telah menyampaikan laporan Berita Acara Rekonsiliasi Pajak Semester II TA 2019 tetapi masih memiliki selisih antara pajak yang disetor dengan pajak yang dipungut/dipotong yang dituangkan melalui Surat Pernyataan Komitmen (SPK) agar memperhatikan Selisih antara pajak yang disetor dengan pajak yang dipungut/dipotong agar diselesaikan dengan berpedoman pada peraturan dan mekanisme yang ditetapkan oleh Direktorat Jenderal Pajak.

Daerah diperkenankan untuk melakukan revisi atas Berita Acara Rekonsiliasi atas Penyetoran Pajak-Pajak Pusat yang Dipungut/Disetor ke Rekening Kas Negara yang sebelumnya telah disampaikan kepada Direktorat Jenderal Perimbangan Keuangan apabila sudah melakukan proses rekonsiliasi kembali dengan KPP dan KPPN. (Adv/dil/crc)